Chubut y ¿una buena colocación de deuda?: así salieron las provincias al mercado

En el contexto global en el que se concretó la operación, hubo expresiones de optimismo y algarabía en el entorno gubernamental.

Hay un factor sumamente técnico y tal vez objetivo para evaluar la colocación efectuada por la provincia: la tasa de interés. Según se informó oficialmente la tasa obtenida fue de 9,45%, casi en dos dígitos y probablemente lejos del pulso de un riesgo país que había bajado hasta los 550 puntos en los primeros meses de 2026.

La tasa de interés en esos niveles es un claro signo de encarecimiento del endeudamiento consolidado y marca que el nuevo reperfilamiento del Bocade, el bono internacional de 2016 que es por segunda vez refinanciado (anteriormente en la gestión Arcioni) se hizo bajo una peor tasa.

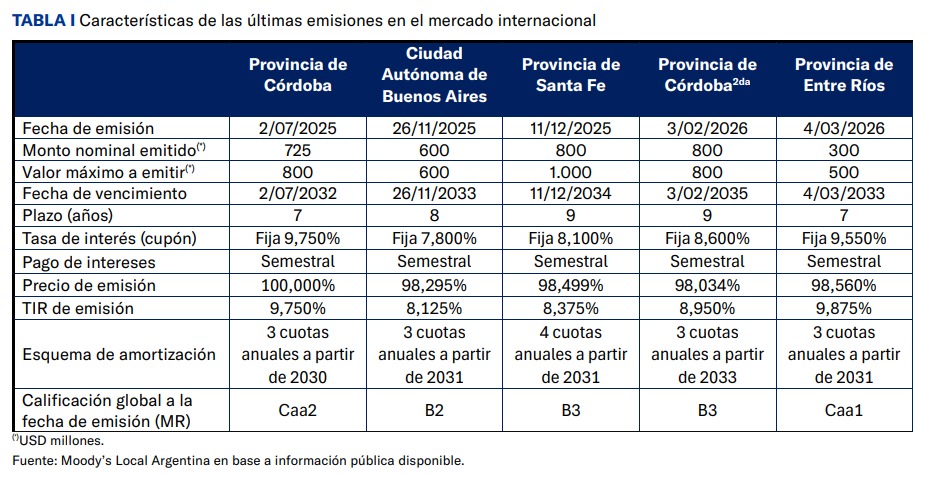

Otro punto técnico de análisis es observar lo que pasó con las emisiones de las provincias en los últimos meses. La emisión más cercana es la de Entre Ríos, que colocó en marzo 300 millones de dólares, pero con una tasa más elevada aún de 9,875%. Quizás el menor monto de emisión también limitó las aspiraciones de tasa.

Córdoba en febrero colocó 800 millones de dólares quebrando el 9% y quedó con una tasa de emisión del %8,950.

En 2025, fue el turno de Santa Fe. La provincia colocó U$S 800 millones a una tasa del 8,375%. Mejor incluso estuvo la Ciudad de Buenos Aires, con 600 millones de dólares obtenidos al 8,125%.

Finalmente, Córdoba también en 2025 salió a los mercados, pero con peores resultados. Había conseguido 725 millones de dólares al 9,75%.

Para la evaluación del rendimiento, el mercado considera diferentes aspectos. Uno de ellos se rige por el Riesgo País, que hoy se ubica en los 550 puntos. Aunque también se evalúa el estado de las cuentas del subsoberano y las garantías. Si bien las regalías siempre son una fundamental clave, lo cierto es que la producción ha caído estrepitosamente en el último tiempo.

Qué se pagará

Los recursos obtenidos a través de esta nueva suscripción se utilizarán primordialmente para recomprar los bonos vigentes y financiar diversos proyectos de obra pública. El proceso de licitación para estos nuevos instrumentos financieros comenzó el 20 de abril de 2026 y se rige bajo las normativas del Estado de Nueva York.

De acuerdo a los detalles que figuran en el prospecto presentado por la provincia ante potenciales financistas, se especifica que el destino de los fondos irá para refinanciar el BOCADE (bono internacional emitido en 2016) y/o para obras públicas necesarias para la Provincia, priorizando la optimización del Acueducto Regional Lago Musters–Comodoro Rivadavia, Rada Tilly y Caleta Olivia, así como obras relacionadas y la adquisición de equipamiento e instrumental necesarios para la puesta en funcionamiento del Hospital de Alta Complejidad de Trelew “María Humphreys”.

Asimismo, se informó que todo excedente podrá destinarse a otras obras públicas estratégicas.

Si bien el bono es por 650 millones de dólares, el sobrante por pagar del Bocade era de aproximadamente 261 millones de dólares. Aunque ahora se reconfigurará de acuerdo el nuevo esquema de financiamiento.

El esquema de amortización del capital para los nuevos Títulos de Deuda a 10 años (con vencimiento en 2036) de la Provincia de Chubut tendrá un monto total del capital que se amortizará en 28 períodos trimestrales. Y contará con un período de gracia mediante el cual la primera cuota de capital se pagará a los tres años contados desde la Fecha de Emisión del Bono.

Para su cancelación se conformará un Fideicomiso Financiero, el cual estará garantizado mediante las regalías hidrocarburíferas.