Chubut cerró 2025 con déficit de $ 232 mil millones y sigue cayendo la coparticipación

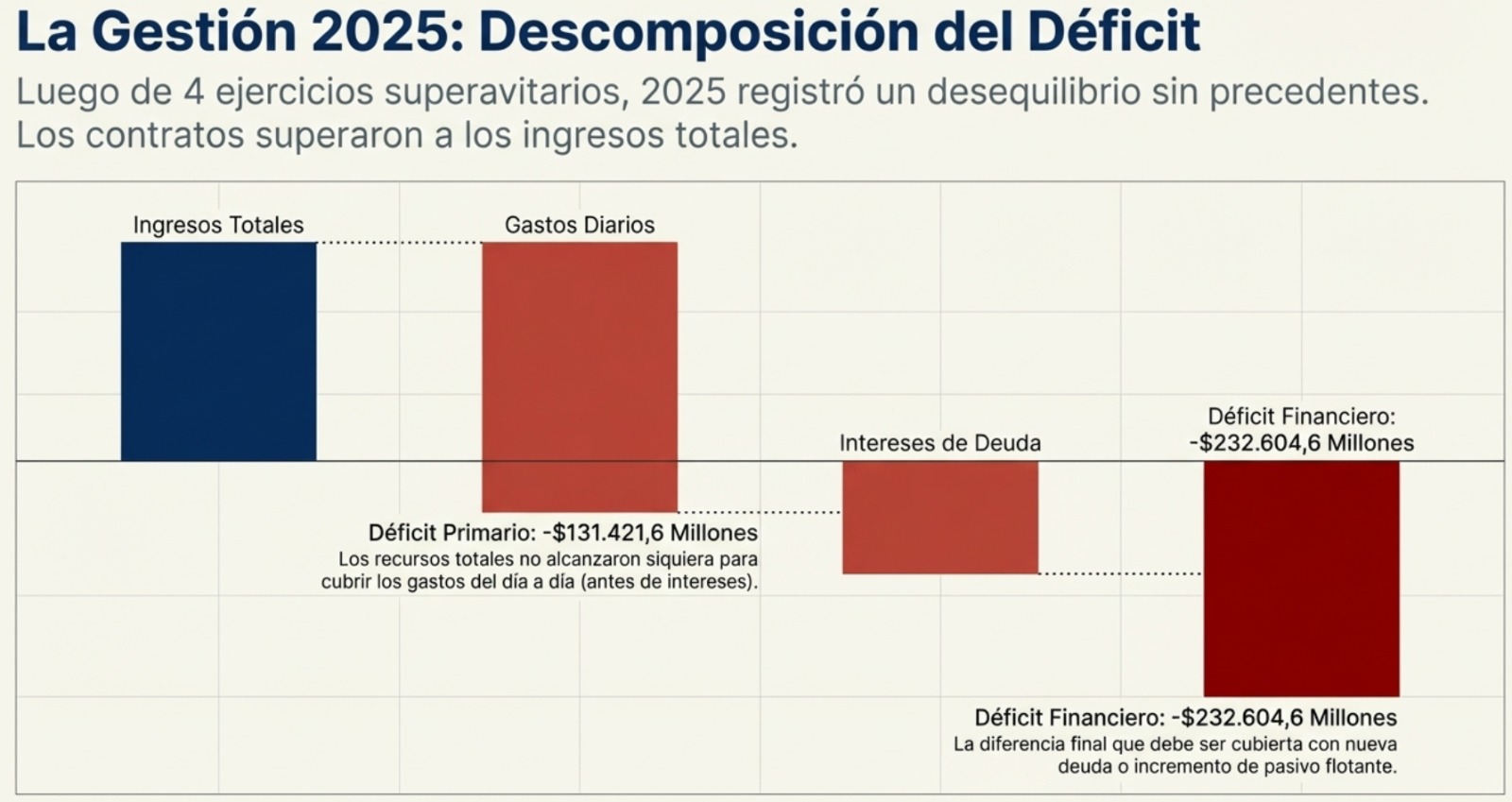

Un informe del contador público Especialista en Tributación Local, Juan Patterson, advirtió sobre la crítica situación fiscal de Chubut, que en 2025 registró un déficit financiero de $232.604,6 millones, marcando un quiebre luego de cuatro años consecutivos con superávit. El dato refleja un deterioro profundo en las cuentas públicas, donde los ingresos ya no alcanzan para sostener el nivel de gasto.

Según el análisis, el problema no solo radica en el peso de la deuda, sino en el funcionamiento cotidiano del Estado. El déficit primario alcanzó los $131.421,6 millones, lo que implica que incluso sin considerar los intereses, la provincia no logra cubrir sus gastos corrientes. Es decir, el desequilibrio es estructural y no financiero.

La descomposición del déficit muestra con claridad esta situación: los gastos diarios superaron a los ingresos totales, obligando a financiar el funcionamiento básico con endeudamiento o incremento de pasivos. A esto se suma el impacto de los intereses de deuda, que terminan de empujar el resultado final hacia un rojo récord.

De cara a 2026, el escenario no presenta mejoras sustanciales. El propio presupuesto provincial proyecta un déficit superior a los $206 mil millones, incluso bajo condiciones optimistas. En este contexto, cualquier necesidad adicional de financiamiento —como los anticipos de coparticipación— podría agravar aún más la situación.

En paralelo, la caída de la coparticipación federal en términos reales, que supera el 6% en el primer trimestre del año, reduce los recursos disponibles para la provincia. En el caso de Chubut, la merma ronda el 6,4%, lo que limita la capacidad de respuesta del Estado frente a una economía en retracción.

Este escenario se vuelve aún más complejo al analizar el contexto nacional. La coparticipación federal muestra una caída real superior al 6% en el primer trimestre de 2026, afectando directamente los recursos disponibles para las provincias. En el caso de Chubut, la baja ronda el 6,4%, lo que reduce el margen de maniobra fiscal en un momento de alta demanda social.

Además, se puso el foco en el esquema de financiamiento disponible. Los anticipos de coparticipación que ha habilitado recientemente Nación pueden aportar liquidez en el corto plazo, pero implican una tasa cercana al 15% anual. En términos concretos, esto significa que tomar deuda para cubrir gastos corrientes puede profundizar el déficit, agregando una carga adicional en concepto de intereses.

El análisis también advierte sobre un 2026 marcado por la incertidumbre económica. Si bien desde el Gobierno nacional se plantea un escenario de recuperación basado en el consumo y la estabilidad macroeconómica, los datos de recaudación muestran otra realidad: caídas en impuestos clave como IVA, Ganancias y Bienes Personales, que son centrales en la masa coparticipable.